Con il termine cinque per mille viene definito il meccanismo in virtù del quale il cittadino-contribuente può teoricamente vincolare il 5 per mille della propria IRPEF (quanto dobbiamo allo stato in termini di tasse) al sostegno di enti che svolgono attività socialmente rilevanti (non profit, ricerca scientifica e sanitaria).

Molto spesso tale possibilità viene confusa con un altra molto simile conosciuta da tutti come l’ otto x mille. Questa, invece, si riferisce al meccanismo, introdotto nel 1985, con cui lo Stato italiano ripartisce, in base alle scelte dei contribuenti, l’8 per mille dell’intero ricavo dell’IRPEF fra lo Stato e diverse confessioni religiose. La legge stabilisce gli ambiti nei quali i soggetti beneficiari dell’otto per mille possono impiegare i fondi ricevuti. A titolo di conoscenza generale i contribuenti non sono tenuti ad esercitare l’opzione per la destinazione dell’otto per mille. Tuttavia, anche l’otto per mille del totale di tasse di chi non effettua una scelta o di chi è esonerato dalla dichiarazione dei redditi viene ripartito tra i soggetti beneficiari, in proporzione alle scelte espresse e salvo rinuncia specifica dei medesimi.

E’ IMPORTANTE SAPERE CHE L’EVENTUALE SCELTA DI DESTINARE IL 5 X MILLE AD UNA DELLE ATTIVITA’ SOCIALMENTE RILEVANTI NON PRECLUDE QUANTO PERSONALMENTE DECISO IN MERITO A CHI DESTINARE IL PROPRIO 8 X MILLE E VICEVERSA.

Quando è stato attivato

Il cinque per mille (o 5 per mille) è stato introdotto a titolo iniziale e sperimentale nei commi 337-340 della legge finanziaria per il 2006 (legge 23 dicembre 2005, n. 266). Nell’anno di imposta 2006 prevedeva la possibilità per il contribuente di vincolare il cinque per mille della propria imposta sul reddito delle persone fisiche (IRPEF) a sostegno di una delle seguenti quattro categorie:

volontariato, Onlus (Organizzazioni non lucrative di utilità sociale) e associazioni di promozione sociale (iscritte nei registri nazionale, regionale o provinciale);

attività sociali svolte dal Comune di residenza;

ricerca sanitaria;

ricerca scientifica o delle Università;

Tale facoltà poteva essere esercitata dal contribuente indicando nella dichiarazione dei redditi del 2006 (utilizzando il modello integrativo CUD 2006, il modello 730/1-bis redditi 2005, il modello unico persone fisiche 2006) il codice fiscale dell’ente che intende finanziare. Le modalità di iscrizione per gli enti e le modalità di ripartizione della quota sono state successivamente disciplinate dal DPCM 20 gennaio 2006.

Con il passare degli anni sono state meglio specificate le attività assoggettabili a tale beneficio e le modalità che le associazioni devono seguire per l’iscrizione nello specifico elenco nazionale. Lo stato ha anche stabilito il tetto massimo di importo da destinare a questo scopo.

Come destinare il 5×1000

Al momento della compilazione della dichiarazine dei redditi il cittadino può:

A) Scelta della finalità (Legge di Stabilità 2012)

Il contribuente può destinare il 5 per mille della propria imposta sul reddito, apponendo la propria firma in uno degli appositi riquadri che figurano nei modelli, corrispondenti alle finalità di sostegno previste dalla normativa. In tal modo, il contribuente può decidere se supportare:

associazioni di volontariato e altre organizzazioni non lucrative di utilità sociale, associazioni di promozione sociale e associazioni e fondazioni riconosciute che operano nei settori di cui all’articolo 10, comma 1, lettera a) , del decreto legislativo n. 460 del 1997;

gli enti di ricerca scientifica e università;

gli enti di ricerca sanitaria;

le associazioni sportive dilettantistiche riconosciute ai fini sportivi dal CONI a norma di legge;

le attività sociali svolte dal comune di residenza;

le attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici (articolo 23, comma 46, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni dalla legge 15 luglio 2011, n. 111).

È possibile esprimere una sola scelta di destinazione.

B) Scelta del soggetto (Organizzazioni, Enti, Associazioni)

Il contribuente, oltre a scegliere la finalità di destinazione apponendo la propria firma in una delle aree previste, può scegliere il soggetto (organizzazione, ente, associazione) indicando il codice fiscale dello stesso.

C) Mancata scelta

Se il contribuente non dovesse dare alcuna indicazione (relativamente al proprio 5 per mille), la quota prevista rimarrà allo Stato.

Perché destinare il 5×1000 alla nostra associazione

Con il contributo proveniente dal 5 per mille l’Associazione Pompieri di Palazzolo s/O – 1883 (regolarmente riconosciuta tra i gruppi beneficiari, secondo i criteri stabiliti dalla Legge) è riuscita a sostenere concretamente il nostro Distaccamento. Grazie alle risorse ottenute da tale iniziativa l’Associazione è stata in grado di permettere l’acquisto di importanti attrezzature o mezzi (vedi la sezione “Obiettivi raggiunti“)

Le risorse così ottenute o che si otterranno permettono, quindi, all’Associazione di meglio concretizzare i propri scopi statutari a favore del servizio di soccorso svolto dai vigili del fuoco palazzolesi, a beneficio dell’intera comunità.

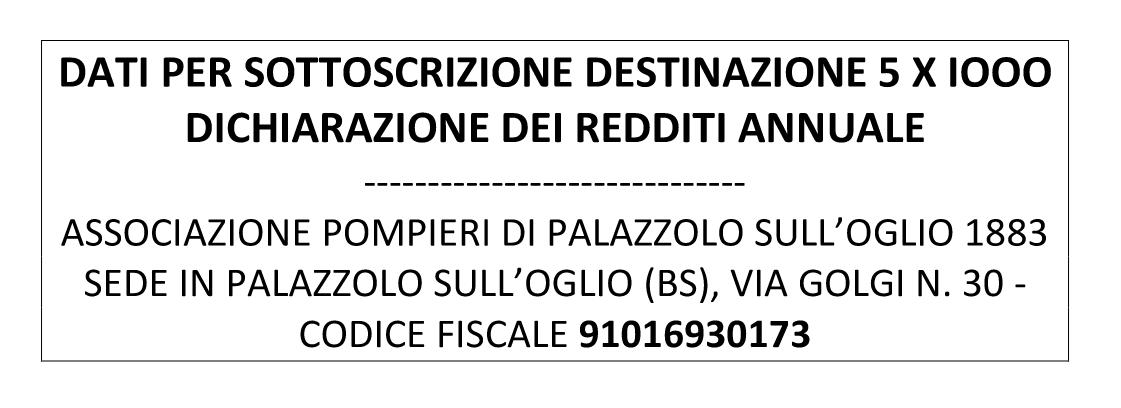

Di seguito vengono riportati, in formato anche stampabile, i dati da utilizzare in sede di dichiarazione dei redditi, necessari per accedere al descritto beneficio: